![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期,动力煤市场“迎峰度夏”阶段接近尾声,供需整体偏弱,导致煤价持续下行。市场实际成交清淡,下游用户多以采购长协煤和进口煤为主,对市场煤采购基本停滞,港口活跃度明显下降。

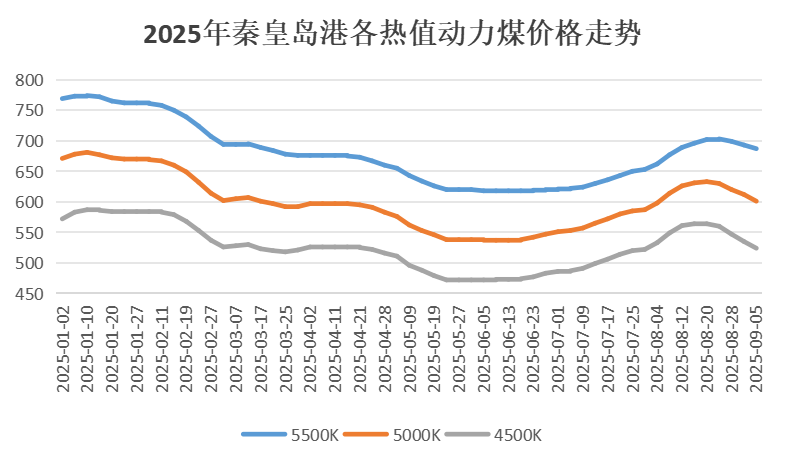

截至9月10日,5500K、5000K、4500K动力煤市场报价分别为682元/吨、592元/吨和521元/吨,较8月22日的高点分别下跌21元/吨、41元/吨和43元/吨。

生产方面,主产区市场呈现“旺季收尾”特征。前期受降雨影响及完成生产任务停产的煤矿正在逐步复产,但由于安全监管趋严等因素,煤炭产量恢复有限。港口市场延续库存与价格双双回落的态势,北方港口库存整体波动下行,曹妃甸港和京唐港库存降幅较为显著,而秦皇岛港因调入量回升,库存出现小幅增加。受季节性需求回落及淡季预期影响,终端用户多优先采购长协煤和进口煤,对现货采购意愿低迷,贸易商积极出货,市场交投呈现僵持状态。

需求方面,近期北方地区气温逐渐下降,发电量和耗煤量环比出现较大幅度回落。根据中电联电力行业燃料统计数据,本期纳入统计的燃煤发电企业日均发电量环比减少11.3%,同比减少11.7%;日均耗煤量环比下降10.5%,同比下降11.1%。电厂库存总体环比基本持平,库存可用天数为21.2天,较上期增加0.6天。

整体来看,动力煤市场呈现“供需双弱”格局。尽管产地供应仍受限,但是需求疲软对价格持续形成压制;在淡季预期下,贸易商出货意愿增强,港口库存下降并未对煤价下跌形成有效缓冲。同时,进口煤价格优势有所收窄,价格持续探底。目前市场供需维持弱平衡状态,预计短期内煤价仍将延续偏弱走势。

京公网安备 11010802020613号

京公网安备 11010802020613号